97 Mensajes

Retención de 30% de Itbis

Solicitamos su ayuda para que nos indique cómo resolver la siguiente situación :

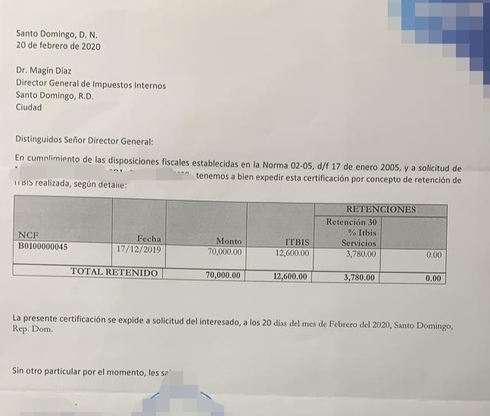

En Diciembre 2019 emitimos una factura por servicios digitales a crédito , en En Enero 2020 procedemos a enviar el IT1, 607 correspondiente al periodo mencionado. En febrero recibimos el pago de dicha factura a la cual el cliente le aplicó retención el 30% de Itbis.

La pregunta es la siguiente: en vista de que los ingresos fueron declarado en tiempo establecido, estamos obligado a recibir esta retención fuera de fecha?

En Diciembre 2019 emitimos una factura por servicios digitales a crédito , en En Enero 2020 procedemos a enviar el IT1, 607 correspondiente al periodo mencionado. En febrero recibimos el pago de dicha factura a la cual el cliente le aplicó retención el 30% de Itbis.

La pregunta es la siguiente: en vista de que los ingresos fueron declarado en tiempo establecido, estamos obligado a recibir esta retención fuera de fecha?

Solución oficial

YB

1.1K Mensajes

hace 5 años

Nota: quedamos a la espera de tu comentario para dar continuidad a tu consulta. En caso de no recibir respuesta de tu parte en un lapso de 24 horas, procederemos a cerrar tu caso.

¡Gracias por utilizar la Comunidad de Ayuda de la DGII!

0

0

Jose Armando Herrera

3 Mensajes

hace 5 años

2

0

Dania Fermin

97 Mensajes

hace 5 años

1

0