553 Mensajes

Persona fisica acogida al RST como agente de retención

Buenas tardes!! el otro día vi una consulta donde se planteaba si una persona física acogida al RST debería hacer las retenciones de lugar cuando contrate servicios de otra persona física. De hecho en parte dijo lo siguiente:

"En atención a su consulta, le informamos que, los contribuyentes acogidos al Régimen Simplificado de Tributación (RST) no se encuentran eximidos de efectuar las retenciones de impuestos establecidas en los Reglamentos 139-98 de aplicación del ISR y 293-11 de aplicación del ITBIS".

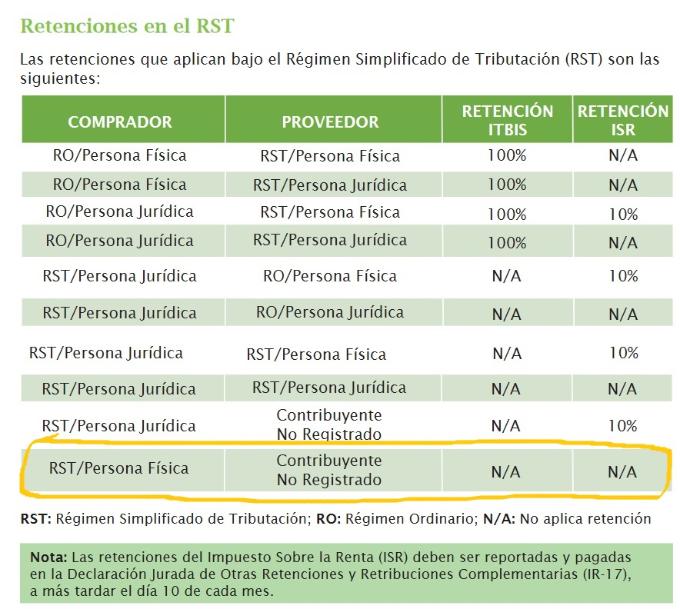

Pero la duda está por la siguiente imagen que encontramos en la "Revista sobre régimen simplificado de tributación (RST)" donde no pone que cuando una persona física acogida al RST debe retener cuando contrata los servicios de otra persona física. Anexo dejo la imagen

Solución aceptada

Solución oficial

Comunidad de Dirección General de Impuestos Internos

27.6K Mensajes

hace 3 años

Buenas tardes, Cristhian. Gracias por contactarnos.

Hacemos constar que la consulta a la que nos hace referencia fue actualizada.

En atención a su consulta, le informamos que, las personas físicas (sin importar el régimen de pagos al que pertenezcan) no se encuentran instituidas como agentes de retención cuando efectúen pagos a terceros registrados o no como contribuyentes. No obstante, ante determinados pagos y previa verificación son autorizados a efectuar las retenciones que estos conllevan como, por ejemplo:

En el caso de la citada persona física acogida al RST en la modalidad de ingresos, esta puede emitir Números de Comprobantes de Compras (NCF del Tipo B11) en la facturación de actividades exentas del Impuesto a la Transferencia de Bienes Industrializados y Servicios (ITBIS).

Nota: Si recibe este servicio de manera esporádica se le habilitará esta obligación para la presentación y pago de la retención. La solicitud de habilitación de la obligación debe ser realizada a través del correo: AvisosRST@dgii.gov.do. No obstante, en caso de que las adquisiciones de bienes o servicios gravadas con el ITBIS con proveedores informales sean recurrentes, lo recomendable es que se constituya como persona jurídica dentro del mismo Régimen Simplificado Tributación (RST).

Bases Legales:

Su experiencia en el servicio es importante para nosotros.

Agradecemos su opinión completando esta breve encuesta:

Acceda aquí: (http://ms.spr.ly/61212jZw9Y)

Déjenos saber si se encuentra satisfecho con esta respuesta, haciendo clic en “Marcar como respuesta aceptada” en las opciones que aparecen debajo.

Recuerde que a través de la Oficina Virtual puede realizar sus solicitudes, presentaciones y consultas de manera fácil y segura.

Visite: www.dgii.gov.do/ofv.

Recuerde que las discusiones serán cerradas al día siguiente de emitida la respuesta oficial

por parte del personal de la institución de conformidad con lo establecido en las Normas de Uso de la Comunidad de Ayuda DGII.

¡Gracias por utilizar la Comunidad de Ayuda de la DGII!

Es un placer servirle.

0

0