85 Mensajes

Norma sobre deducción de la contribución de residuos sólidos

Buen día,

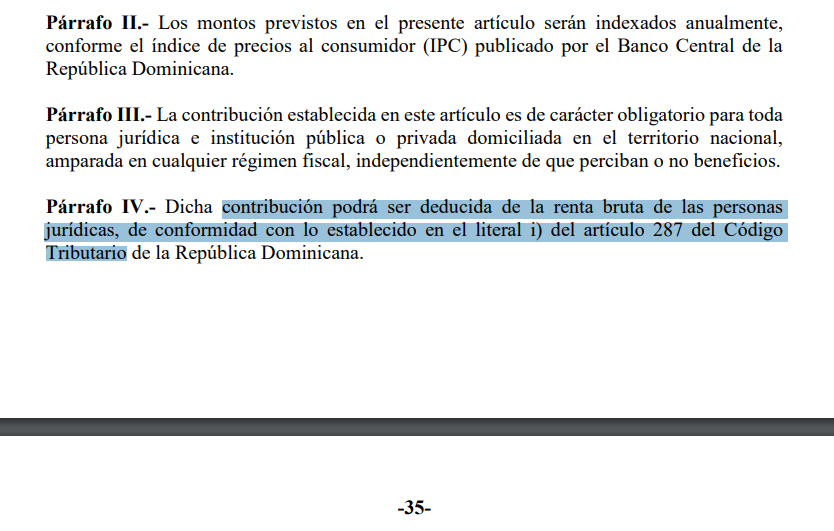

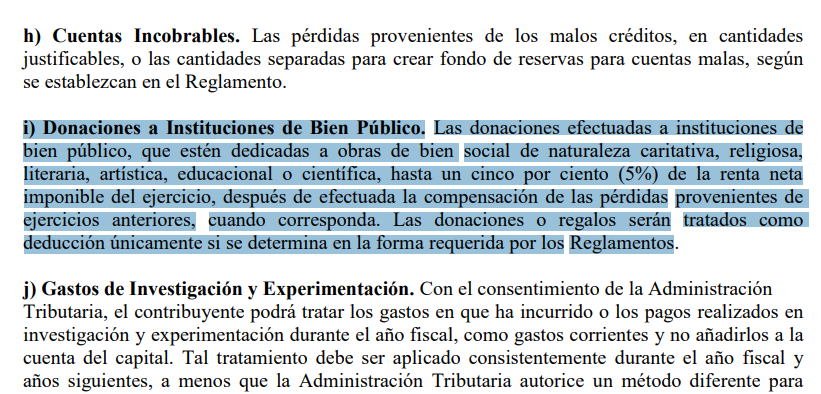

El párrafo IV del artículo 36 de la Ley 225-20 dice que "contribución podrá ser deducida de la renta bruta de las personas jurídicas, de conformidad con lo establecido en el literal i) del artículo 287 del Código Tributario", sin embargo, entiendo que el literal i) no dice nada al respecto (hace referencia a Donaciones a Instituciones de Bien Público), por favor me pueden confirmar cuál es el sustento jurídico para deducir la contribución de residuos sólidos en el impuesto de renta:

Solución oficial

Comunidad de Dirección General de Impuestos Internos

24.1K Mensajes

hace 1 año

Buenos días, Julio. Gracias por contactarnos.

En atención a su consulta, le informamos que, la deducción podrá ser realizada en el ejercicio fiscal en que sea efectivamente pagada la contribución, en ese mismo orden, para su deducción, esta contribución debe ser registrada en la casilla Cuotas y Contribuciones del anexo B del formulario IR-2.

En otro sentido, para obtener una información puntual a su pregunta, deberá realizar una consulta técnica en esta Dirección General; para la misma deberá depositar en el Centro de Asistencia al Contribuyente de la sede central o en el área de información de la Administración Local más cercana, el siguiente documento:

1. Formulario Solicitud de Consultas Técnicas (FI-GLEGA-004) llenado y firmado (en el caso de Personas Jurídicas debe estar llenado, firmado y sellado).

Tiempo de respuesta: 22 días laborables.

Nota: El consultante o su representado debe tener un interés personal y directo sobre la aplicación de la ley a una situación concreta de carácter tributario, también debe exponer con claridad y precisión todos los elementos constitutivos de la situación planteada que motiva su consulta, es decir, indicando de manera expresa la empresa o contribuyente que directamente presenta la situación consultada, con datos exactos, claros y precisos sobre la situación, las operaciones o actividades que se efectúan en la situación, los impuestos sobre los cuales se consulta o las obligaciones fiscales que pueden derivarse. De igual manera puede indicar y fundamentar su opinión al respecto, así como anexar los documentos en que se fundamenta la consulta o sustenten su posición.

Su experiencia en el servicio es importante para nosotros.

Agradecemos su opinión completando esta breve encuesta:

Acceda aquí: (http://ms.spr.ly/61212jZw9Y)

Déjenos saber si se encuentra satisfecho con esta respuesta, haciendo clic en “Marcar como respuesta aceptada” en las opciones que aparecen debajo.

Recuerde que a través de la Oficina Virtual puede realizar sus solicitudes, presentaciones y consultas de manera fácil y segura.

Visite: www.dgii.gov.do/ofv.

Recuerde que las discusiones serán cerradas al día siguiente de emitida la respuesta oficial por parte del personal de la institución de conformidad con lo establecido en las Normas de Uso de la Comunidad de Ayuda DGII.

Gracias por utilizar la Comunidad de Ayuda de la DGII.

0

0

Comunidad de Dirección General de Impuestos Internos

24.1K Mensajes

hace 1 año

Buenos días, Julio. ¡Gracias por contactarnos!

Confirmamos que hemos recibido su consulta y estamos realizando las verificaciones de lugar con el área correspondiente, a fin de dar respuesta en el menor tiempo posible.

Su experiencia en el servicio es importante para nosotros.

Agradecemos su opinión completando esta breve encuesta:

Acceda aquí: (http://ms.spr.ly/61212jZw9Y)

Déjenos saber si se encuentra satisfecho con esta respuesta, haciendo clic en “Marcar como respuesta aceptada” en las opciones que aparecen debajo.

Recuerde que a través de la Oficina Virtual puede realizar sus solicitudes, presentaciones y consultas de manera fácil y segura.

Visite: www.dgii.gov.do/ofv.

Recuerde que las discusiones serán cerradas al día siguiente de emitida la respuesta oficial

por parte del personal de la institución de conformidad con lo establecido en las Normas de Uso de la Comunidad de Ayuda DGII.

Gracias por utilizar la Comunidad de Ayuda de la DGII.

1

0